Outros Seguros

Outros Seguros

Além das modalidades de seguros mais conhecidas popularmente, como o seguro de carros, de vida e o de patrimônio, existem uma série de outros tipos de seguros no mercado. A filosofia da seguridade privada é a de que praticamente não existe nada que não possa ser segurado. Os objetivos da ampla possibilidade de coberturas são exatamente: a) atender as demandas dos segurados nas necessidades para as quais os demais ramos de seguro não oferecem condições satisfatórias de cobertura; b) Agregar vários ramos ou modalidades em uma única apólice; c) Idealizar novos tipos de seguros a serem divulgados ao mercado. Para maior desenvolvimento e aperfeiçoamento do ramo de Riscos Diversos, são fundamentais o intercâmbio e a troca de experiência com os diversos mercados e nichos, no sentido de se contemplar as múltiplas possibilidades de cobertura securitária. Os seguros que há muito são praticados no mercado, mas que ainda não tem a devida publicidade são os seguintes:

SEGUROS DE LUCROS CESSANTES

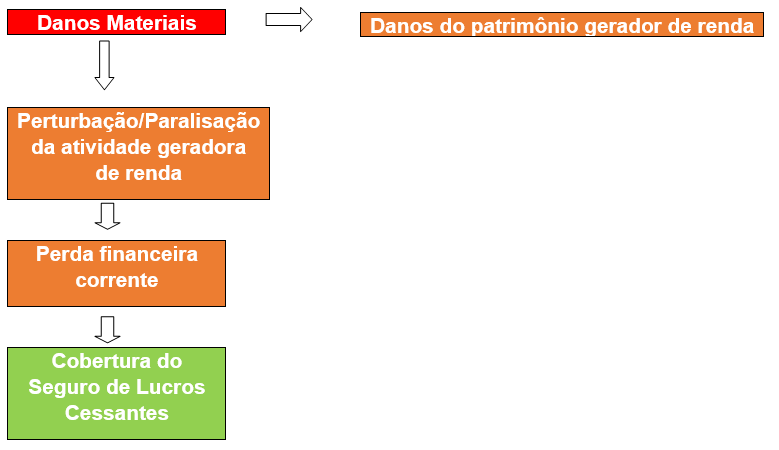

O Seguro de Lucros Cessantes tem sua origem na constatação de que a ocorrência de sinistros pode gerar, além de danos materiais, diversos prejuízos financeiros consequentes da paralisação ou diminuição das atividades das empresas e das pessoas. Então, a finalidade do Seguro de Lucros Cessantes é garantir a situação financeira da empresa ou da pessoa após um sinistro de Danos Materiais que tenha perturbado ou paralisado o movimento normal de seus negócios.

A ocorrência de sinistro de Danos Materiais é, portanto, o fato gerador do risco no Seguro de Lucros Cessantes.

SEGUROS DE RESPONSABILIDADE CIVIL

Na sociedade moderna, onde as grandes cidades são sempre muito populosas e quase não há espaço para todos (incluindo a concorrência empresarial) fica quase impossível não registrar situações/problemas gerados pela empresa ou pelo profissional autônomo ao público consumidor, mesmo quando sem intenção de fazê-lo.

Nesse contexto, temos de concordar com parte da doutrina que afirma que vivemos literalmente em uma “ sociedade de riscos”. O avanço tecnológico, decorrência direta da aceleração do conhecimento científico, não tem sido capaz de trazer alguma vantagem no stress e na correria do dia a dia da sociedade moderna. As normas de convivência não têm acompanhado os riscos decorrentes da modernidade.

Cada vez mais os acidentes acontecem com grande potencial de dano. Os cidadãos e as empresas nem sempre estão preparados para, em âmbito particular, suportar condenações judiciais decorrentes de atos danosos por ele praticados. A solução é contratar, portanto, um seguro de responsabilidade civil, quando o potencial de causar danos a terceiros, de cada um, terá, por conta de uma seguradora, a reparação devida.

Quando recebemos alguns clientes que explicam os seus riscos e oferecemos esse tipo de cobertura, entretanto, algumas racionalizações são frequentes, entre as quais exemplificamos: “bobagem, eu sou muito cuidadoso, nunca vou causar dano a ninguém; mas vou ver o que ele tem a me dizer”. Entretanto, é preciso deixar bem claro que algumas hipóteses de condenação judicial podem determinar a falência patrimonial e moral de uma empresa ou de uma pessoa. Já observamos casos em que um profissional liberal teve que vender boa parte dos seus bens para indenizar um terceiro ao qual gerou prejuízo.

SEGUROS DE RISCOS DE ENGENHARIA

Durante a execução de uma obra, podem surgir despesas não previstas no projeto original, muitas vezes decorrentes fatores durante a construção, instalação e montagem de estruturas e equipamentos, além de prejuízos inesperados com o funcionamento normal das máquinas.

O seguro de Riscos de Engenharia é aquele em que o segurado contrata uma cobertura de Obras Civis em Construção e/ou Instalações e Montagens.

A Cobertura de Obras Civis em Construção e/ou Instalações e Montagens se aplica essencialmente à garantia contra danos materiais, súbitos e imprevistos, decorrentes de eventos cobertos durante o prazo de execução e vigência da apólice.

Mediante o pagamento de uma quantia considerada pequena em face da grande exposição de riscos sujeitos a significativas perdas, o segurado protege sua empresa, seus recursos pessoais e seu patrimônio contra possíveis abalos financeiros no curso de suas atividades.

O seguro de riscos de engenharia tem o objetivo, portanto, de garantir ao segurado, indenização dos prejuízos causados por acidentes (eventos súbitos e imprevistos) durante execução de obras, instalação e montagem de máquinas e equipamentos.

SEGUROS DE RISCOS RURAIS EM GERAL E SOBRE EQUIPAMENTOS DESTINADOS À ATIVIDADE RURAL

O agronegócio é, hoje, uma das principais atividades econômicas brasileira e responde por um em cada três reais gerados no país.

O direito à alimentação é um direito fundamental. Além disso, tal direito é entendido pela comunidade internacional como Direito Humano, de modo que, dentro do contexto dos direitos sociais, a segurança alimentar deve ser assegurada, sobretudo para que prevaleça a dignidade da pessoa humana.

Em grande parte dos países do mundo, o Seguro Rural é um dos mais importantes instrumentos de política agrícola, por permitir ao produtor proteger-se contra perdas decorrentes, principalmente, de fenômenos climáticos adversos, sendo indispensável à estabilidade da renda dos produtores, à geração de emprego no campo e ao desenvolvimento tecnológico rural.

É uma atividade abrangente, que cobre não só a agricultura, o setor de seguros se preocupa também com a própria atividade pecuária; com o patrimônio do produtor rural; com os produtos comercializados; com os equipamentos usados na produção; com o crédito para produção/comercialização de produtos e serviços entre outros.

O Seguro Rural possui peculiaridades que o diferem dos demais ramos de seguros. A principal delas é a ocorrência cíclica dos eventos meteorológicos, que variam no decorrer dos anos. Com isso, para a precificação correta desse tipo de seguro e para a mensuração do risco, não bastam conhecimentos estatísticos e atuariais, mas há, também, a necessidade de utilização de pesquisas agronômicas.

Por isso, nosso esforço metodológico nas simulações e propostas passa pela constante atualização da nossa equipe jurídica e contábil, de forma a fornecer as melhores opções de cobertura para os nossos clientes desse ramo.

SEGUROS AERONÁUTICOS E MARITIMOS

Em um país continental como o Brasil, no qual a mobilidade intermunicipal e interestadual não é uma das melhores características, os transportes aéreos e maritmos (tanto os de carga quanto os de passageiros) consolidam-se como solução cada vez mais presente na vida dos brasileiros.

Os Seguros de Cascos Aeronáuticos e maritmos é, geralmente, contratado na modalidade “all risks”, que significa todos os riscos, ou seja, garantia total e ampla para tudo o que possa acarretar danos à aeronave e à embarcação, exceto para os riscos expressamente excluídos na apólice de seguros.

Apesar de a contratação desse seguro não ser obrigatória, a hipotética condição de uma aeronave ou média embarcação desprotegida significaria – para o proprietário – assumir risco muito alto, considerando os valores envolvidos, sempre mensurados em valores que podem gerar um grande prejuízo patrimonial. Além da cobertura pelo dano do bem, é preciso cogitar a possibilidade de incluir na apólice a cobertura de danos a terceiros.

O objetivo do Seguro Aeronáutico e Maritimico – Garantia Cascos – é, portanto, garantir ao segurado o pagamento de indenização por perda e danos causados à aeronave ou à embarcação no limite do valor contratado, reembolsos, despesas e responsabilidades legais que lhe forem impostas.

SEGUROS DE TRANSPORTES

A carteira de Seguros de Transportes é dividida basicamente em duas partes: Seguro de Transportes e Seguro de Responsabilidade Civil do Transportador.

Basicamente, o Seguro de Transportes é contratado pelo próprio embarcador do bem, da mercadoria ou das pessoas, enquanto que o Seguro de Responsabilidade Civil do Transportador é contratado pela empresa transportadora do bem, mercadoria ou pessoas de propriedade de terceiros (embarcador, empresa de Logística, empresa de transportes de cargas ou de pessoas), cuja contratação é específica e atende a necessidades diferentes

Os ramos de seguro abrangidos por toda a carteira de transportes estão demonstrados no esquema a seguir:

![]()

|

Resp. Civil do transport Multimod |

|

Resp. Civil do transport ferrov. |

|

Resp. Civil d Transport Rodov. |

|

Resp. Civil do Transport. Aéreo |

|

Resp. Civil do Transport Internac. |

|

Resp. civil por desaparec. de pertences |

|

Resp., Civil do Transport.Rodoviário |

O Seguro de transportes contratado pelo embarcador, ou seja, pessoa física ou jurídica que possui interesse direto na mercadoria, nos bens transportados ou na segurança das pessoas. O embarcador e, em geral, o proprietário da carga, mas também pode ser uma empresa de logística deslocando um bem ou uma mercadoria de propriedade de sua contratante. Esse seguro tem por objetivo repor ao segurado os prejuízos causados aos seus bens e/ou mercadorias e até a pessoas durante o processo de transporte, de acordo com a cobertura contratada e conforme o modal utilizado.

SEGUROS COMPREENSIVOS

As apólices de danos materiais, com algumas exceções, projetavam suas garantias com contratos que incluíam a cláusula de rateio, obrigando, portanto,

a sua formalização, tendo como base que os capitais segurados deveriam representar 100% do valor em risco.

Tal condição sempre foi motivo de muita controvérsia entre os segurados e seguradoras, já que o primeiro sempre se via prejudicado, uma vez que: a) A probabilidade de perda total dos bens era reduzida; b) Os custos finais elevados, por conta de taxas reconhecidamente altas, inviabilizavam a contratação de seguros eficientes; c) O processo inflacionário do país tornava muito complicada a manutenção dos valores inicialmente contratados.

Para compensar as perdas sofridas pelo seu patrimônio, em face da diversidade de riscos existentes, o segurado era obrigado a contratar diversos seguros separadamente, como incêndio, alagamento, roubo, desmoronamento, entre outros.

Na ocorrência de sinistro, devido à variedade de apólices com suas respectivas condições, era muito difícil saber se o risco previsto estava, de fato, coberto e qual das apólices garantia o respectivo evento gerador.

Um condomínio, por exemplo, que desejasse contratar seguros para garantir as coberturas relacionadas a seguir, precisaria contratar sete apólices de seguro distintas, cada qual com seu custo de apólice e respectivo IOF, o que onerava bastante a cota condominial:

O mercado não tinha como oferecer ao segurado produtos que realmente amparassem seu patrimônio e em condições de fácil compreensão. Isso gerava insegurança para o segurado e desconfiança em relação ao mercado segurador.

Tendo em vista a necessidade de atender ao mercado consumidor de seguros, buscava-se um modelo de seguro capaz de oferecer uma cobertura na medida exata das perdas efetivamente passíveis de ocorrerem em certos riscos.

Nesse contexto, é que novas operações foram desenvolvidas e consolidadas formando um novo quadro dos Seguros Patrimoniais, englobando, além do Seguro Incêndio Tradicional, os seguintes Seguros: a) Multirriscos (Compreensivos Residenciais, Condominiais e Empresa); b) Riscos Nomeados; e c) Riscos Operacionais.

Embora o seguro multirriscos ou compreensivos seja, fundamentalmente, uma forma de contratação, ele não se restringe a uma mera aglomeração de diferentes seguros em um só contrato. Muito mais do que isso, ele proporcionou a revisão e o desenvolvimento de parâmetros técnicos que, embora mantendo as bases e características fundamentais de suas carteiras de origem, ganharam novos perfis e estrutura.

Os Seguros de Riscos Nomeados e de Riscos Operacionais (cobertura All Risks), assim como o Seguro Compreensivo, são todos seguros com a estruturação semelhante, quanto a escolha de coberturas (nomeação das coberturas necessárias). A classificação se dá apenas em função da variação do volume de importância segurada para cada uma delas.

Resumindo, os seguros compreensivos são aqueles destinados a operações em massa e de comercialização ampla, a maioria das seguradoras, hoje, tem um ou mais “produtos multirriscos”, elaborados a partir de suas próprias avaliações e experiências, e desenhados da maneira considerada como a mais apropriada para o atendimento da demanda do mercado.

Os Seguros Compreensivos, também chamados de Multirriscos, integram, portanto, os Seguros Patrimoniais. É a modalidade de seguro que reúne diferentes coberturas numa mesma apólice.